Новости отрасли

Почему ставки фрахта танкеров еще не побили рекорды

Аналитик указал три основные причины.

Логичной реакцией транспортного рынка на геополитическую напряженность в странах-производителях нефти обычно бывали взвинченные ставки фрахтования нефтяных танкеров. Подобное не раз наблюдалось в последние десятилетия: в 1991, 2003, 2020 годах, когда цены на нефть резко менялись, а потребители стремились переориентироваться на новых поставщиков или создать запасы нефтепродуктов. Таким образом, многие эксперты опасались нового витка стоимости фрахта в марте 2022 из-за спецоперации на Украине.

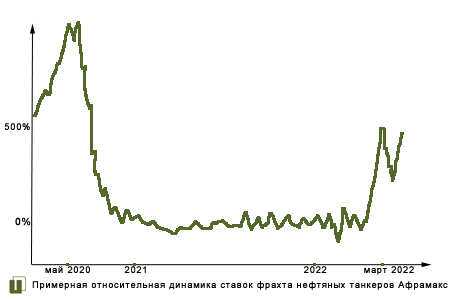

Тем не менее, повышение ставок фрахта в марте 2022 года оказалось не настолько драматичным, как 10-кратный рост в 2020 году. В случае крупнотоннажных танкеров 2 и 3 классов для перевозки сырой нефти (грузоподъемностью свыше 120 000 тонн) ставки хоть и поднялись, но не дотянули до порога безубыточности фрахта согласно Clarksons Platou Securities: на первой волне паники ставки рванули вверх, но быстро остановились и даже откатили к исходным значениям к концу марта.

Текущее повышение ставок в наибольшей степени затронуло суда, обслуживающие непосредственно бассейны Балтийского, Черного и Средиземного моря, а это в основной массе крупнотоннажные танкеры 1 класса (Афрамакс) грузоподъемностью 80-120 000 тонн, а также суда меньшей грузоподъемности. На пике рост фрахта для них был кратным (в 2-5 раз в зависимости от грузоподъемности судна), далее в течение марта ставки снижались на 15-20% в неделю, но в последние дни вновь скакнули вверх.

В комментарии для American Shipper аналитик Evercore ISI Джон Чаппелл в конце марта назвал три основные причины того, что ставки танкерного фрахта не достигли уровня 2020 года вопреки ожиданиям в условиях высоких геополитических рисков:

-

во-первых, низкие цены удерживаются из-за избыточности мощностей танкерного флота;

-

во-вторых, свою роль играет сезонность поставок: весной спрос на нефть низкий, а потребители не стремятся замораживать средства;

-

в-третьих, цены на нефть нестабильны, а рынок инвертирован, то есть текущая цена выше фьючерсной, поэтому создавать резервный запас нефти сейчас экономически невыгодно, и это снижает спрос на транспортировку нефти в мире.

Тем не менее, если напряженность не разрешится до осени, это станет серьезным драйвером роста фрахтовых ставок, заявил Чаппелл.

Стоит отметить, что умеренные ставки фрахта танкеров выгодны потенциальным покупателям невостребованной в Европе российской нефти в странах Азии: переориентация поставок на более длинные маршруты увеличит логистические расходы на приемлемые суммы, которые окупятся за счет дисконта на нефть.

Тем не менее, повторное повышение ставок фрахта нефтяных танкеров класса Афрамакс, зафиксированное в начале апреля, сигнализирует о дефиците перевозочных мощностей конкретно под российскую нефть, и объясняется, в том числе, долгим морским путем из Балтийского бассейна в Азию, что снижает оборачиваемость доступного для России флота.

Рынок характеризуется высокой степенью волатильности, и в настоящий момент аналитики крайне осторожны в дальнейших прогнозах.